文章来源:北京日报

上周,美国股市因公共假期休市一天。在四个交易日里,特朗普政府所谓“大而美”的大规模税收和支出法案在美国国会参众两院艰难闯关,牵动市场神经,美国三大股指走出震荡行情。最终这一备受争议的法案在当地时间上周五由特朗普签署成为法律。不过,在美国和越南达成贸易协议以及美国6月新增非农就业人数大幅高于预期等积极因素的带动下,美国三大股指上周累计上涨,标普500指数和纳指两次刷新收盘历史纪录。其中,道指累计上涨2.30%,标普500指数上涨1.72%,纳指上涨1.62%。

上周国际油价上涨

原油期货方面,上周,市场预期美越达成贸易协议将提振石油需求,同时投资者也在消化伊朗宣布暂停与国际原子能机构合作带来的地缘政治风险溢价。以上因素推动国际油价走高。其中,美油期价上周累计上涨2.26%,布油期价累计上涨0.78%。

八个主要产油国8月增产幅度超市场预期 或对油价造成下行压力

在刚刚过去的周末,OPEC+八个主要产油国在产油政策会议上,同意8月将原油日产量增加54.8万桶,超出此前市场普遍预期的41.1万桶。与会代表称,主要产油国可能会在9月继续实施类似幅度的增产措施。多家华尔街机构预测,此举将加剧全球原油供应过剩的风险,给油价造成下行压力。

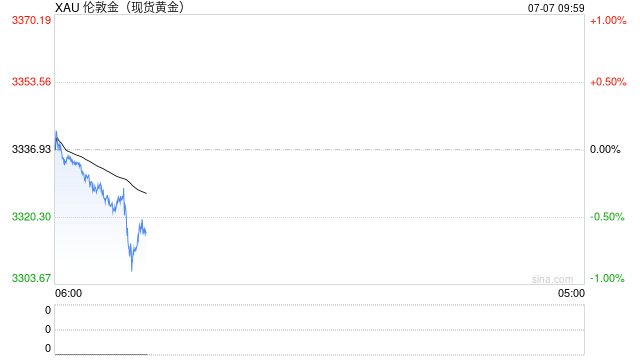

上周国际金价累计上涨近1.7%

贵金属期货方面,上周,全球贸易局势仍面临很大不确定性,加之中东地缘冲突风险抬头,市场避险情绪有所升温,推动国际金价累计上涨1.68%。

美国“对等关税”暂缓期本周结束 投资者关注美国与主要贸易伙伴谈判进展

本周,投资者较为关注的仍然是关税方面的消息。9日,也就是本周三,美国所谓“对等关税”90天暂缓期将结束。截至目前,美国仍未与欧盟、日本等主要贸易伙伴达成协议。美国总统特朗普上周日(6日)表示,他可能会在当地时间周一发出12或15封关于关税的信函,但并未透露这些信函发送的目的地。有分析认为,美国在与主要贸易伙伴谈判进展不顺利后,开始转向单方面通知的形式,但这一激进的贸易策略给全球经济带来了巨大的不确定性。市场正在密切关注这些贸易信函的最终去向及其可能引发的连锁反应。

本周市场关注美联储6月货币政策会议纪要

本周四,美联储将公布6月货币政策会议纪要。上个月,美联储继续按兵不动,连续四次会议宣布维持当前利率水平不变。鉴于目前美国劳动力市场仍然稳健,市场将关注联储官员在会议上的讨论细节,以此来预测下一步的货币政策走向。根据美联储观察工具的预测,美联储在本月底的会议上宣布降息的可能性已不足5%,而9月降息的概率超过95%。

此外,经济数据方面,欧元区主要经济体德国和法国将在本周五公布6月消费者价格指数(CPI)同比终值。随着欧元区通胀率已达到2%的目标水平,经济学家预测欧洲央行今年内可能还会有一次降息。

来源:央视财经

作者: 贺嘉婧