炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

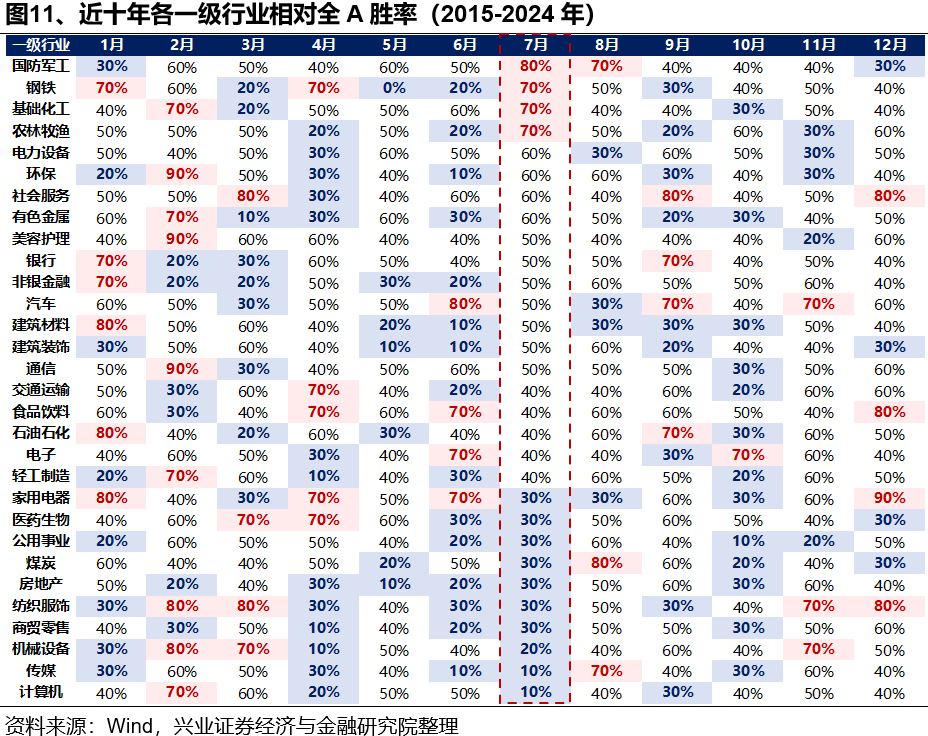

近十年日历效应看,7月胜率较高的方向主要集中在军工、新能源等制造板块,以及钢铁、化工、有色等资源品。

【军工】:“五年计划”交界节点的订单释放预期+八一、阅兵、国庆临近下行业进入政策密集催化期

一方面,对内“五年计划”交界节点叠加对外全球竞争力提升,军工行业新一轮订单释放的预期正在增强。

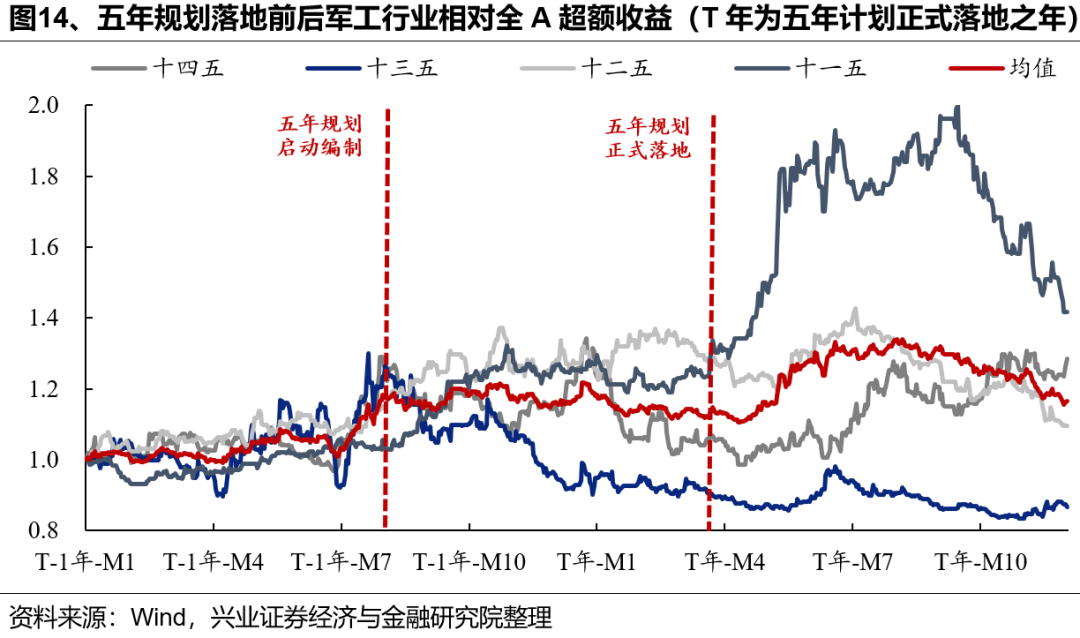

对内,军工作为强计划性行业,五年规划对于行业景气和市场预期有着重要影响。参考历史经验,从五年规划启动编制,到正式落地的第一年,军工行业的超额收益通常较为明显。今年作为“十四五”收官之年,同时是“十五五”筹备之年,随着军队建设“十四五”规划执行已进入能力集成交付关键期、叠加 “十五五”规划编制推进、落地,行业未来三到五年的发展指引将逐渐清晰,前期积压的下游需求有望迎来大幅释放。随着新一轮订单周期开启,有望推动行业整体景气复苏。

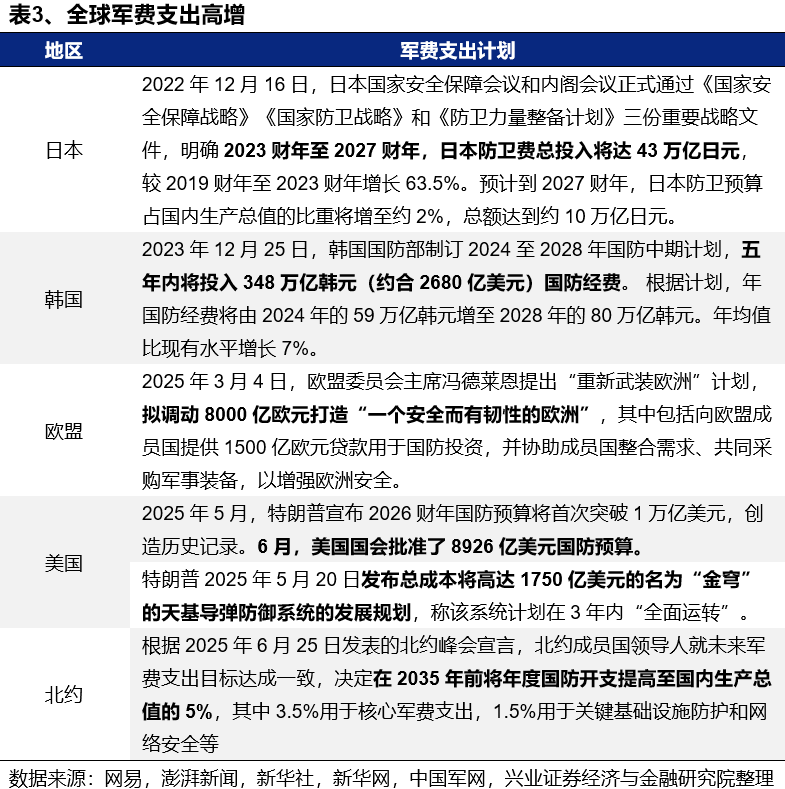

对外,当前世界面临百年未有之大变局,全球军备竞赛拉开帷幕。随着我国武器在世界持续展现强大竞争力,中国在国际军贸中的市场空间有望进一步打开。2月以来,特朗普政府关税战升级,印巴、中东等全球地缘政治紧张局势加剧,各国政府均在提高对国家安全的重视程度,全球军备竞赛序幕正在拉开。随着去年末我国六代机亮相、3月我国军舰绕澳大利亚环行展示,到二季度的台海联合演练、歼10CE在印巴冲突中大放光彩,中国武器持续展现全球竞争力。地缘冲突背景下国家安全牵引长期军贸需求,中国在国际军贸中的市场空间有望进一步打开。

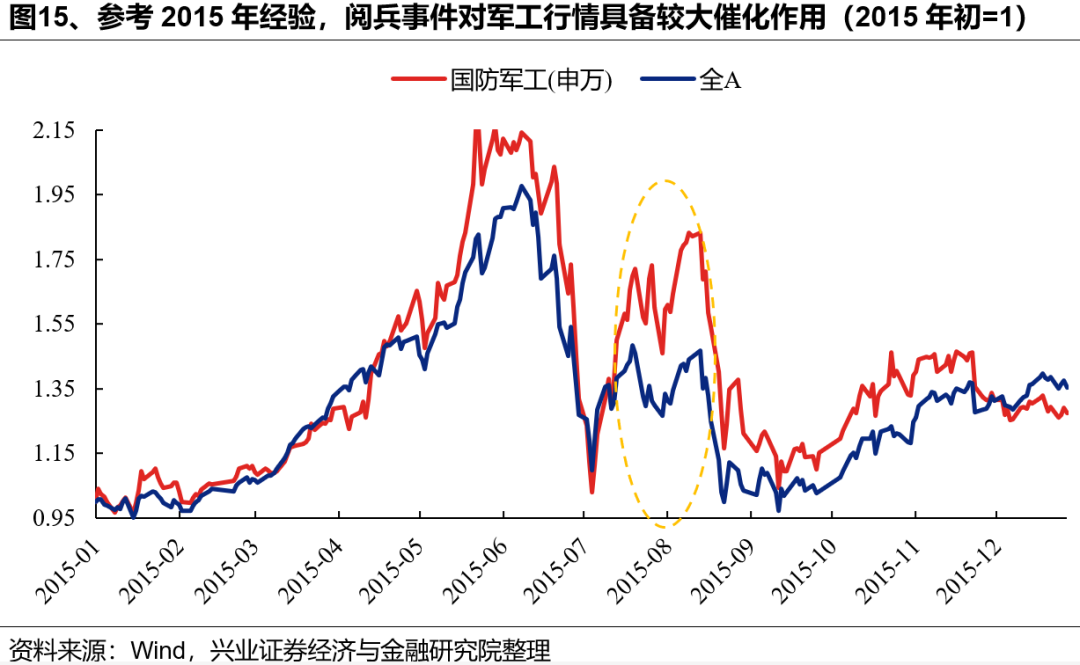

另一方面,参考历史经验,阅兵等事件将对军工行情构成重要催化。阅兵作为展示国家军事实力的重要时刻,是推动军工板块上涨的重要催化剂。回顾2015年9月3日的世界反法西斯战争胜利70周年大阅兵,7月9日起军工板块行情就开始反映阅兵事件的预期,至8月17日区间收益为78%,相对全A超额收益45%。未来一段时间,军工板块或处于事件催化的上涨预期之中。

【资源品】(化工、有色等):传统消费和生产旺季临近下的需求支撑+供给偏紧下涨价带来的业绩确定性

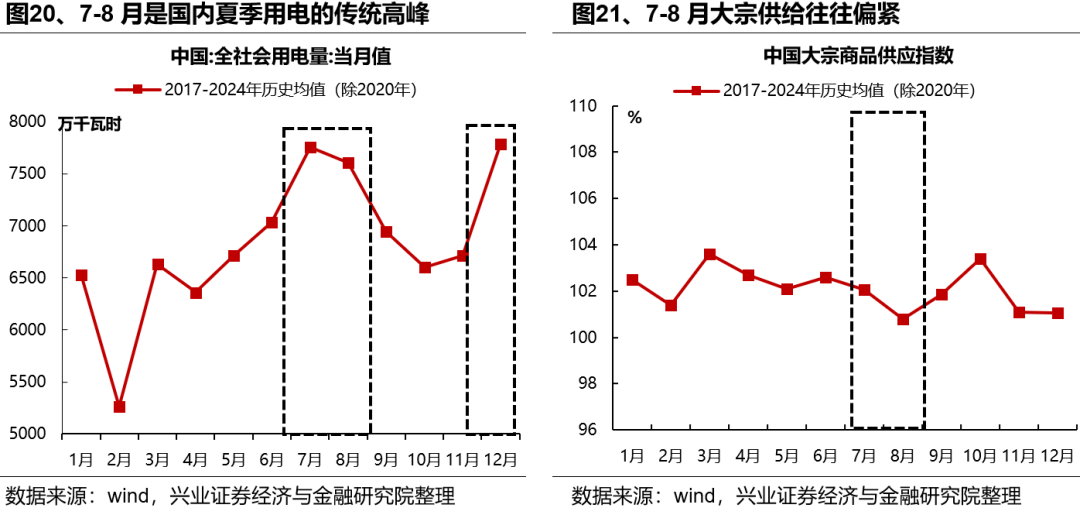

首先,随着夏季用电高峰以及下半年传统消费和生产旺季的临近,周期资源品在三季度将步入传统旺季,需求端的改善将赋予行业阶段性的景气比较优势。进入7月,受高温天气影响,国内进入用电高峰,煤炭、石油石化等资源品也随之迎来需求高峰期;而供给端的开工率也会因为高温天气甚至可能会出现限电停产而受到影响,往往会呈现需求旺盛但供给偏紧的局面。而9月后随着天气转好,也将步入国内经济传统旺季,无论是“金九银十”地产和基建项目施工高峰、还是“双十一”、“双十二”等大规模消费促销活动,中下游备货和产销需求的集中释放均将对化工、有色、钢铁等上游周期资源品形成直接拉动。

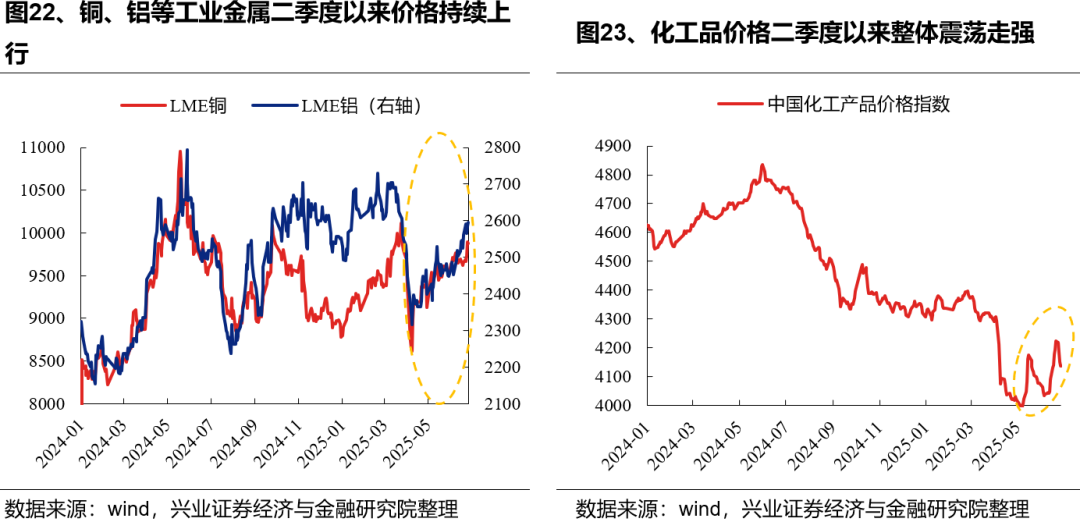

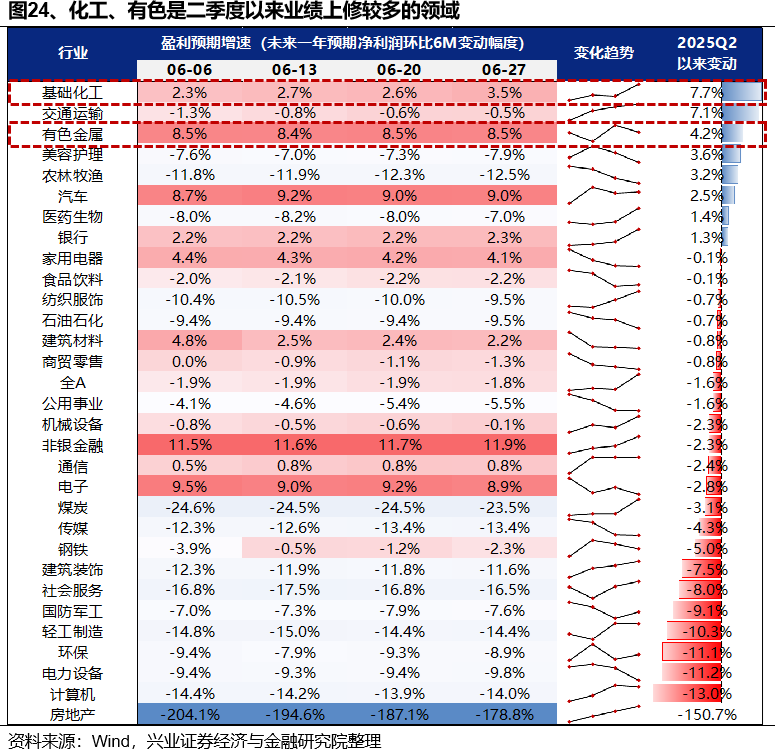

其次,随着供给持续偏紧、需求边际改善,二季度有色、化工等资源品已在持续涨价,有望带来业绩的确定性兑现。过去三年多数资源品经历去库后,当前库存已处于较低水平,且产能面临收缩压力,供给格局整体偏紧,随着需求边际改善,铜、铝等工业金属以及多数化工品二季度已在涨价,也带动其成为二季度业绩上修较多的细分领域,中报业绩确定性较高。

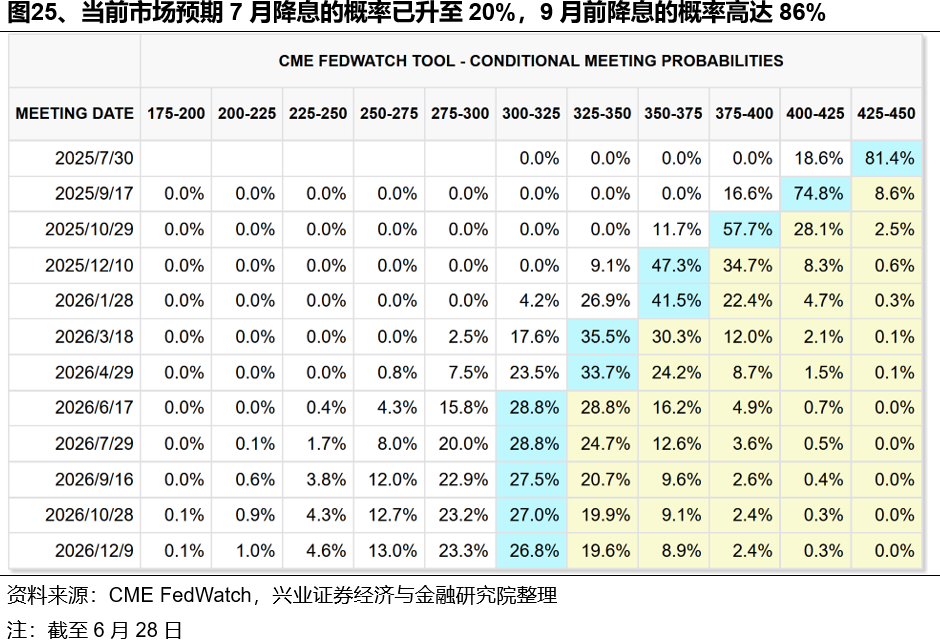

此外,近期随着多位美联储官员表态降息,叠加多项经济数据释放温和信号,美联储降息预期显著回升,市场宽松交易或进一步对资源品行情形成催化。一方面,近期2位美联储官员沃勒与鲍曼相继转鸽,接连表态降息时点正在进一步临近。另一方面,美国5月核心PCE物价温和上涨,而申领失业救济人数升至2021年11月以来最高、一季度GDP年化萎缩0.5%、5月消费者支出创年初以来最大跌幅,进一步推升降息预期。当前市场预期7月降息的概率已升至20%,9月前降息的概率高达86%,带动美元指数下破100,创三年以来新低。市场宽松交易持续演绎,有望进一步对资源品行情形成催化。

风险提示

经济数据波动,政策宽松低于预期,美联储降息不及预期等。

证券研究报告:《新高之后,7月重点关注哪些方向?》

对外发布时间:2025年6月29日

报告发布机构:兴业证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师 :

张启尧 SAC执业证书编号:S0190521080005

胡思雨 SAC执业证书编号:S0190521110003

程鲁尧 SAC执业证书编号:S0190521120004

张勋 SAC执业证书编号:S0190520070004

吴峰 SAC执业证书编号:S0190510120002

杨震宇 SAC执业证书编号:S0190520120002

国内经济展望")