基本面总结:

1.特朗普批评日美汽车贸易不公,提出日本可增加购买美国石油

美国总统特朗普在接受福克斯新闻采访时表示,美日之间的汽车贸易存在不公平问题。他指出,日本对美国汽车进口设置了障碍,而日本汽车则大量出口至美国市场。他认为,日本应增加对美国能源资源和其他商品的进口,以帮助缩小两国之间的贸易逆差。

当前,日本正努力寻求美国豁免25%的汽车行业关税,否则将自7月9日起面临24%的互惠关税。2024年,日本对美国的出口总额达到21万亿日元(约1450亿美元),其中约28%来自汽车行业。特朗普指出,日本“理解”美方对贸易逆差的不满,并暗示日本可以通过增加石油和其他商品的进口作为补偿。

2.日本工厂产出增长放缓,美国关税威胁加剧不确定性

日本经济产业省公布数据显示,2025年5月工厂产出环比增长0.5%,远低于市场预期的3.5%。由于美国可能对日本征收大规模关税,制造商信心受到打击,该国脆弱的经济复苏面临风险。

日本制造商预计,6月经季节性调整后的产量将增长0.3%,而7月将下降0.7%。数据显示,5月汽车产量增长2.5%,出货量上升10.5%。有制造商为了应对潜在关税,提前安排出货。经济产业省指出,提及关税影响的企业数量较上月略有上升。

市场人士认为,全球经济放缓和美国政策不确定性正抑制出口表现。民间消费低迷导致日本今年第一季度经济出现一年以来首次萎缩。与此同时,美国的贸易壁垒也使日本央行难以退出宽松政策。分析人士指出,短期内日本央行可能维持利率稳定,制造业则继续缺乏明显支撑。

3.调查显示日本7月食品价格涨幅扩大,通胀压力加剧

日本帝国数据库周一发布的调查显示,2025年7月将有2105种食品产品涨价,是去年同期的五倍,平均涨幅达到15%。运输、劳动力、原材料和能源成本上涨被认为是企业涨价的主要原因。

包括味之素AGF和明治在内的食品公司已宣布上调产品价格。其中,咖啡产品涨幅约为25%至55%,奶酪和牛奶产品涨幅最高可达11%。该机构指出,2025年食品和饮料价格上涨的趋势将比上一年更为明显。

中东局势引发的原油价格上升,或再次带来类似2022年广泛价格上涨的局面。当年,日本共有25,768种食品和饮料产品涨价。

尽管5月核心消费者通胀率达到3.7%,创两年多来新高,但日本央行仍维持利率稳定。行长上田一夫强调,在通胀主要由消费和工资增长驱动前,加息需保持谨慎。但央行关于成本型通胀“暂时性”的判断正面临公众预期上升的挑战。5月政府调查显示,93.6%的消费者预计一年内物价将上涨,其中55.5%预计通胀率将超过5%。

日本央行将于7月2日公布季度“短观”调查,预计大型制造商信心指数将从3月的+12降至+10。分析人士关注在美日贸易摩擦背景下,企业能否维持投资扩张。预计大型企业2025财年资本支出将同比增长10%。

4. NHK调查显示日本首相石破茂支持率下滑,选前局势不利

据日本放送协会(NHK)7月1日公布的民调数据,在7月20日全国参议院选举临近之际,首相石破茂领导的政府支持率降至34%,较三周前下降5个百分点。

石破茂所属自民党与公明党组成的执政联盟,在去年众议院选举中失去多数优势,若此次选举结果不佳,其执政稳定性将进一步受到威胁。

为缓解生活成本上涨压力,政府承诺向全国每人发放2万日元,并对低收入家庭追加发放同额补贴。然而,NHK调查显示,32%的民众对这一方案反应不积极,另有31%表示完全不满意。

今日7月1日周二,投资者需留意北京时间21:30日本央行行长植田和男发表的公开讲话以及美联储主席鲍威尔发表的公开讲话,此外需关注22:00 ISM制造业PMI、ISM制造业价格指数以及美国JOLTS职位空缺人数的公布。

食品通胀加剧叠加生产疲软,日本经济承压前行:6月30日数据显示,日本通胀压力持续深化。智库Teikoku调查显示,7月食品价格涨幅将达年内峰值——2,105种商品计划涨价(同比激增5倍),平均涨幅15%,涉及咖啡(味之素AGF提价25-55%)、奶酪(明治提价11%)等民生品类。涨价主因除原材料成本外,运输与劳动力成本攀升成为新推力。消费者通胀预期同步强化,5月93.6%民众预计未来一年物价上涨(55.5%预期涨幅超5%),加剧日本央行政策两难。尽管5月核心CPI达3.7%(超目标近一倍),行长上田一夫仍坚持需待“需求驱动型通胀”出现方可加息。

工业生产复苏乏力,关税威胁雪上加霜:5月工业产出环比仅增0.5%(远低于3.5%的预期),机动车产量虽增2.5%,但出货量反常飙升10.5%,反映厂商正抢在7月9日美国关税生效前加速出口。若日本未能获豁免,汽车业将面临25%行业关税及24%互惠关税冲击(该行业占对美出口28%)。经济产业省警告“生产规划情绪恶化”,制造商预估6-7月产出先微增0.3%后转跌0.7%。本周二公布的短观调查料显示大型制造商信心指数降至+10(前值+12),资本支出计划(预期增10%)与贸易政策不确定性的博弈成焦点。

政策困境深化:一季度经济萎缩后,脆弱复苏再遭关税威胁掣肘。穆迪经济学家Angrick指出,数据疲软与外部风险将迫使日央行暂缓政策正常化,制造业“缺乏明确支撑源”。同时,食品与能源价格(中东冲突推升原油)可能重演2022年25,768种商品涨价的恶性循环,进一步挤压家庭实际收入(已连续四年下降),抑制消费复苏动能。

政治资讯

美日贸易摩擦升级,汽车关税成焦点:特朗普6月29日接受福克斯新闻采访时再次指责日本对美汽车贸易“不公平”,强调美国进口大量日本车而日本市场“拒收美国车”,暗示可能对日本汽车加征25%关税。日本正全力争取豁免该关税及24%的“对等关税”(7月9日生效),但经济再生大臣赤泽亮正近期赴美谈判未取得突破——虽与美国商务部长短暂会谈,却未能会见主导关税谈判的财长贝森特即返日。汽车业占日本对美出口额28%(2024年约1450亿美元),关税威胁已导致日本制造业信心恶化,钢铁和汽车行业指数分别跌至-29.1、-16.1。

参议院选举前支持率下滑,现金补贴政策遇冷:NHK最新民调显示,石破茂内阁支持率降至34%(三周内跌5%),其应对通胀的现金补贴计划(全民2万日元,儿童及低收入者追加2万日元)遭民意反弹:54.8%民众反对该政策,仅41.9%支持。此举被质疑为选举策略,且与石破过去反对“撒钱”的立场矛盾,加剧公众不信任。

防务争端冲击同盟关系:美国要求日本将防卫费占比从GDP的1.8%提升至3.5%,遭日方强硬拒绝。石破茂强调“防卫费由日本自主决定”,内阁官房长官林芳正称应重“质量而非金额”。因此日本临时取消原定7月1日的日美“2+2”会谈,避免选举前激化矛盾。

选举前景严峻:自民党在6月东京都议会选举中仅获22席(历史新低),被视为7月20日参议院选举“前哨战”的惨败。若执政联盟再失参院多数,石破政权恐陷入“众参两院决策瘫痪”局面。当前通胀高企(5月CPI同比涨3.7%)、实际工资连降四年,叠加“政治黑金”丑闻余波,自民党选情面临多重压力。

金融资讯

6月30日,东京股市迎来新的一周,日经指数连续第五个交易日攀升,终盘报收于40487.39点,站上去年7月以来约11个月高位。较上周五上涨336.60点,涨幅为0.84%。美国市场对美联储(FRB)降息的预期升温,上周五美股主要股指上涨,东京股市承接了这一势头。东证指数(TOPIX)上涨12.30点至2852.84点,涨幅为0.43%。全天成交量为20.7615亿股。

受到上周五美股主要高科技股上涨的带动,30日东京股市以股价较高的半导体关联股为主,呈现多方占优。早盘一度上涨超过700点。美国与东大等的关税谈判进展、对中东局势降温的期待也成为利好。不过,进入午盘时段后,外汇市场日元升值美元贬值的趋势令业绩可能承压的汽车等出口股走弱。近期行情上行也带出获利了结的卖盘,日经指数涨幅因而收窄。股指在上周27日收盘时重回40000点上方,是美国总统特朗普开启第二任期以来首次。日经指数去年7月收盘达到历史最高的42224点。

地缘战事

加沙冲突升级与人道危机加剧:6月30日,以色列对加沙多地发动数月来最猛烈空袭,造成至少60人死亡(含22名平民在咖啡馆遇袭身亡),卫生当局称遇难者含妇女儿童及记者(开战以来已有220多名记者丧生)。以军向加沙北部下达新疏散令,坦克进入泽土安郊区,居民描述“爆炸如地震”。尽管美国推动停火——以色列战略事务部长德默赴华盛顿谈判(讨论人质协议及内塔尼亚胡访美可能),但地面战斗未歇。哈马斯坚持停火须以以色列撤军和结束战争为前提,以方则要求哈马斯解除武装,双方条件僵持。

援助争议激化国际矛盾:以军承认援助点平民伤亡事件,联合国指美国支持的“加沙人道基金会”(GHF)分发模式“本质不安全”(5月来400多名巴勒斯坦人领援时死亡)。秘书长古特雷斯谴责该模式“正在杀人”,以方反控联合国“与哈马斯结盟”。平民被迫步行数小时抵达GHF分发点,生存环境持续恶化。奥地利外长警告加沙人道危机“难以忍受”,正侵蚀以色列与欧洲关系。

俄乌战场与和谈僵局:俄媒宣称俄军控制第聂伯罗彼得罗夫斯克州首村(未获乌方证实),两个月内夺取950平方公里领土(累计占乌约20%国土)。克里姆林宫发言人佩斯科夫称和谈进度“取决于基辅立场、美国调解效力及战场态势”,重申领土要求(乌须放弃俄控四州)。俄乌5-6月在伊斯坦布尔举行三轮会谈(仅达成换俘),普京指责乌方和平方案“矛盾”。土耳其拟再斡旋谈判,但双方在停火条件上零进展。

技术谋攻

1.技术总结:

美国参议院共和党人在周末推动特朗普总统提出的全面减税与支出法案,尽管无党派分析指出,该法案参议院版将导致美国国债10年内增加3.3万亿美元,比众议院版还要多约8000亿美元。美国国债目前已高达36.2万亿美元。

参议院于周一对法案修正案进行表决。共和党拒绝采用CBO的成本计算方式,民主党则希望利用高债务数据动摇共和党内部财政保守派的支持。

民主党领袖舒默批评法案为史上最昂贵,称其在为富人减税的同时削减公共福利。参议院此前以51比49的程序性投票通过法案辩论,其中两名共和党人投下反对票。参议员蒂利斯表示反对是因医疗补助削减未经充分讨论,并宣布不再寻求连任。

特朗普在社交媒体上称投票为“伟大胜利”,并警告党内反对者“别太过火”。他希望法案能在7月4日前通过,以避免国会在夏季晚些时候面临36.2万亿美元债务的违约危机。

民主党参议员沃纳警告,法案可能导致1600万人失去医保。周末会议期间,参议院展开长时间辩论,并进入“投票马拉松”阶段,力争尽快完成立法。

法案内容包括延续2017年减税政策、削减其他税种、扩大军事与边境支出。共和党采用排除减税延续成本的计算方式,被外部专家批评为“会计魔术”。若该法案最终通过参议院,将送回众议院表决,再由总统签署成为法律。

此外,美国财政部长贝森特周一表示,特朗普政府正考虑利用2026年初出现的美联储理事会空缺,为现任主席鲍威尔的继任做准备。届时,理事阿德里安娜·库格勒的任期将结束,特朗普可任命一位新理事,该人选有可能在鲍威尔于2026年5月卸任后接任主席。

鲍威尔的主席任期将于2026年5月届满,其理事任期则持续至2028年1月。尽管主席卸任后仍可留任理事,大多数前主席通常选择离职。

贝森特回应外界关于任命新理事并让其出任主席是否引发混淆的问题时表示,美联储已有潜在人选,再增加一人不会造成困扰。

据悉,特朗普正在考虑的继任者包括美联储理事克里斯托弗·沃勒、财政部长贝森特本人、前经济顾问凯文·哈塞特及前理事凯文·沃什。特朗普已表态,不会任命任何不支持其降息立场的人担任主席。

综合来看,“大漂亮”税改法案的通过无疑将进一步推高债务上限,但当前迫切需要批准该法案,以避免国会在夏季晚些时候面临高达36.2万亿美元的债务违约危机。同时,市场对美联储独立性受损的担忧加剧,推动美元指数在周二交易时段继续走低,并再次刷新2025年新低,反映出资金正加速撤离美元资产。

受此影响,美元兑日元周一交易时段小幅回落,日内最高触及144.76水平,最低测试143.78水平。

周线级别来看,自4月以来美日整体走势维持于147.15-141.90价格区间内震荡整理,显示因当前基本面不确定因素导致的多空情绪趋向谨慎。而美日若要打破当前区间限制,则短期内需有效突破至147.15主要阻力区域上方,才有望激发多头主动看涨情绪,进而对(158.88-139.89)下行趋势中斐波纳奇50%关键回撤目标149.40区域发起挑战。

下行结构来看,美日汇价仍需跌破141.90区域限制,才有望对139.65区域水平发起挑战。如若进一步失守2024年9月份的低点139.65区域,中期有望将下行目标锁定至2023年7月份的水平137.25重要支撑区域。

总体而言,当前美日关税谈判仍未获得进一步有效进展,双方协商的缓和窗口期即将关闭,这一局势可能对7月份石破茂领导的参议院选举前景构成不确定性,或将成为影响美日短期走势的关键变量。在基本面因素尚未明朗之前,市场参与者料维持审慎基调,中期来看,将制约美日汇价维持在区间震荡格局。

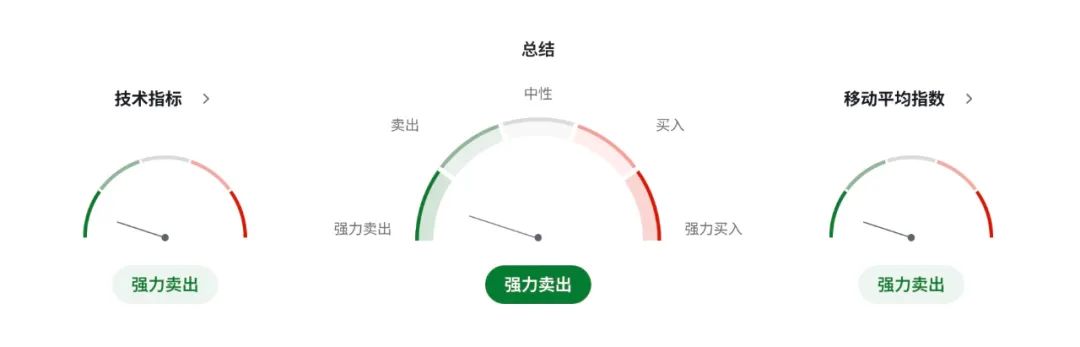

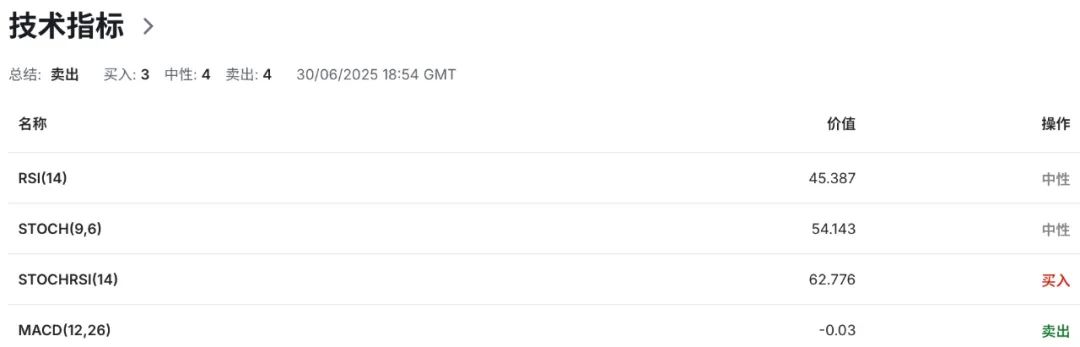

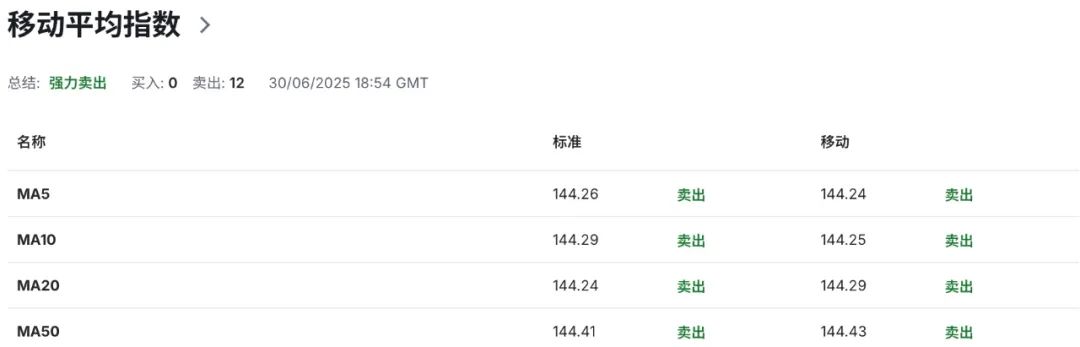

2.技术指标总结:

3.交易策略解析:

美日日内关注区间:

144.35-143.75

日线级别来看,美日汇价受限于144.35-143.75窄幅区间内整理,14日RSI相对强弱指标读数显示46.97,表明空头已进入偏弱整理格局。

而今日将公布的美国5月JOLTS职位空缺人数或将成为美日短线走势的主要催化剂,市场当前普遍预计数据将呈现放缓迹象。

因美国经济在特朗普关税压力之下逐步放缓,从而导致企业招聘需求减少。分析指出,今日报告中的“离职率”指标尤其值得关注。这一指标的变化正在反应美国就业市场的真实健康状况。根据市场预期值显示,今日美国5月JOLTS职位空缺数量将较4月的739万个减少7万至732万个。如若今日公布的实际值低于该预期水平,则美元指数将继续承压下行,有望为美日汇价在跌破143.75水平限制后继续下行测试143.20短线支撑水平提供支持,若该水平获得进一步突破,则下行目标有望延伸至6月13日的低点142.80水平。

然而,如若数据公布值大幅超出预期的732万,以及前值739万,才有望对美元指数提供短期反弹买入需求。从而有望推动美日汇价在突破至144.35短线阻力上方后进一步反弹上行测试144.95水平提供支持,并在其获得有效突破后,上行目标有望延伸至(148.03-143.75)短期下行趋势中斐波纳奇38.2%回撤目标145.40水平。

美日短线走势路径参考:

上升:144.35-144.95-145.40

下降:143.75-143.20-142.80

(转自:领盛Optivest)