炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:金角财经

当杨卫国的辞职报告送达洋河股份董事会时,这家曾跻身白酒前三的巨头,正经历着一场深刻的战略阵痛。

作为市场眼中的董事长潜在接任人,杨卫国的突然离去,不仅是一次高层人事调整,更是近年该公司人事动荡的延伸。从2022年至今,洋河股份已发生多次重大人事变动。更值得关注的是,空降高管中多数缺乏酒业背景,这种人才结构的断层,悄然埋下了经营困境的伏笔。

与此同时,洋河的经营数据也亮起了红灯。2024年营收跌破300亿大关,归母净利润跌幅超30%,行业排名滑落至第五,股价持续下跌。业绩与股价的双杀,暴露出这家老牌酒企在品牌力、市场布局等方面的深层危机。

这背后是洋河股份陷入“高端失守、价格下探”的怪圈。中高档酒营收下滑14.79%,梦之蓝M9等高端产品价格失守,库存周转天数飙升至898天,折射出其在品牌溢价与渠道管控上的双重乏力。当茅台以文化壁垒巩固高端地位,五粮液以品质认知拓展市场时,洋河似乎在性价比策略与高端化梦想之间迷失了方向。

杨卫国的离去,或许是洋河战略动荡的一个缩影,更像是一个转折时刻。管理层的人事更迭,其实已在为更深层次的战略反思敞开窗口。

更急迫的是,白酒行业的结构性周期已悄然转向,留给洋河的调整时间窗口正快速收窄。如何在行业深度调整期内,重新确立品牌价值锚点,如何在高端市场重新获取议价能力,成为洋河亟需回答的核心命题。

点击下方名片,关注金角财经,我们将为你剖析更多社会热点,拆解经济事件背后的逻辑。

人事震荡持续

6月10日,洋河股份公告称,近日,公司董事会收到杨卫国的书面辞职申请,因工作调动原因,杨卫国申请辞去公司第八届董事会董事及战略委员会委员职务,辞职后不在公司及控股子公司担任任何职务。杨卫国原定任期至第八届董事会届满,此次属于提前离任,截至公告日,其未持有公司股票,也不存在未履行完毕的公开承诺。

公开资料显示,杨卫国出生于1974年1月,拥有本科、硕士学历,有着丰富的从政经历,历任泗阳县委常委、宣传部部长,县政府党组成员、副县长,宿迁市委副秘书长、改革办副主任,宿迁日报社党委书记、社长等职务。

2022年5月30日,杨卫国正式出任洋河股份董事,当时其任期规划至2027年4月2日第八届董事会届满。市场此前甚至一度将其视作洋河股份董事长职位的潜在接任人选之一,而如今他的突然离任,无疑给洋河股份的未来发展蒙上了一层迷雾。

值得注意的是,杨卫国的离职并非个例,而是洋河股份近年来核心管理层频繁变动的一个缩影。据粗略统计,2022年至今,洋河股份经历了七次核心管理层地震。

2022年2月,洋河股份副总裁傅宏兵到龄退休;同年9月,董事及高级管理人员周新虎因年龄原因辞职;同年10月,董事丛学年因个人原因辞职。

2023年2月,刘化霜因个人原因辞去公司第七届董事会董事、董事会战略委员会委员、执行总裁职务,且辞职后不在公司及全资、控股子公司任职。2023年11月,林青和郑步军因工作调整辞任副总裁,同时聘任范晓路、陈太松、张学谦、宋志敏为副总裁,此番调整过后,除了总裁钟雨,洋河股份副总裁人数达到6名。

2024年7月,王凯因工作调动辞去公司第八届董事会董事职务;同年8月,许有恒因工作调动辞去公司第八届监事会监事职务,两人辞职后均不在公司及控股子公司担任任何职务。

一系列人事变动后,目前董事会由7名非独立董事和4名独立董事组成。2024年年报显示,7名非独立董事中6人来自大股东洋河集团,包括董事长张联东、总裁钟雨。但让市场诟病多时的是,这些“空降高管”多数无酒业背景,钟雨和戴建兵是仅有的两位具备酒业背景的高管,其余全是政府、烟草等跨界官员。

人事动荡从来都不是孤立的事件,它往往与企业的经营状况紧密相连。在洋河股份人事动荡仍在发生时,股价出现大幅下跌。要知道,股价是作为市场对企业经营情况和发展前景最直观的反馈。2024年10月初开始,洋河股份的股价(前复权)就开启了下行通道,由最高点105.84元一路下滑至今年6月中的63.17元,股价在这期间下滑了近4成。

细看洋河股份股价暴跌背后,是业绩下滑、行业地位被竞争对手挤压,企业基本面不断恶化。

基本面恶化

“铁打的茅五,流水的老三。”2024年的白酒格局,再次印证了这句话。

去年,洋河股份交出的成绩单令人失望。公司营收同比下滑12.83%,降至288.76亿元,不仅跌破300亿大关,营收排名也滑落至行业第五。而在2023年,洋河股份还以331.26亿元的营收稳居行业第三。

营收下滑的同时,洋河股份的归母净利润更是遭遇重创,跌幅超过30%,降至66.73亿元。在规模前五的白酒企业中,洋河股份成为唯一一家归母净利润低于百亿元的企业,也是唯一一家营收和归母净利润均出现负增长的企业。

深入分析洋河股份掉队的原因,省内市场失守与省外市场受阻成为两大关键因素。作为洋河股份的大本营,江苏市场的重要性不言而喻。2024年,江苏省内市场为洋河股份贡献了超过45%的营收,但这一市场的营业收入却同比减少11.43%,降至127.48亿元,市场优势正逐渐被动摇。

拉长时间线来看,洋河股份近年在江苏省内市场的发展并不顺利。2019-2020年,省内市场营业收入曾连续两年下滑,同比降幅分别达到11.30%、7.18%,直接导致公司总营收呈现负增长。尽管2021-2023年有所恢复,但同比增速逐年放缓,分别为20.87%、15.28%、8.05%。

洋河股份在江苏市场空间的被挤压,与其江苏省内强劲对手今世缘的崛起密切相关。2019年至2024年,今世缘在江苏地区的营业收入从48.52亿元增长至115.46亿元,年复合增长率接近20%。

省内市场强敌环伺,省外市场也未能成为洋河股份的突破口。2024年,洋河股份省外市场同样出现下滑,营业收入同比减少14.35%,降至155.00亿元。可以说,在全国化布局的道路上,洋河股份依然面临着诸多挑战,尚未建立起稳固的竞争优势。

值得注意的是,营收、利润大幅下滑,已经影响了洋河股份核心基本面指标,可能正是这样导致洋河股份被价值投资者看淡,从而股价持续下滑。

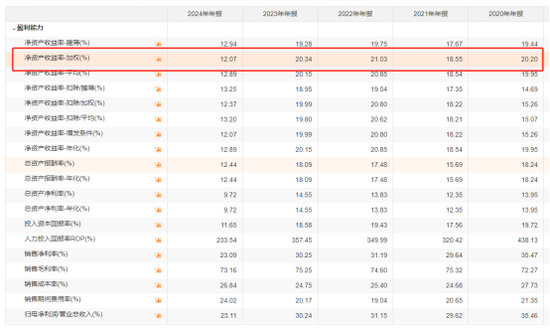

这里稍微上点干货,洋河股份有一个基本面指标突然恶化得比较严重,就是ROE。ROE可以理解为净利润/净资产,本质上是企业用股东投入的每一元钱,在一年内能赚回多少利润。

若将企业比作一辆行驶的汽车,ROE就如同引擎的功率,功率越高,单位燃料(净资产)推动车辆(企业规模)前进的速度越快。当企业连续多年保持高ROE,且部分利润留存再投资时,便会形成复利效应,这种内生增长能力是驱动股价上涨的核心动能。

网上流传一句巴菲特的投资箴言:“如果非要我用一个指标进行选股,我会选择ROE,那些ROE能常年持续稳定在20%以上的公司都是好公司。”无论这句话是否真的出自巴菲特之口,但ROE确实已成为价值投资者选股的重要参考指标之一。

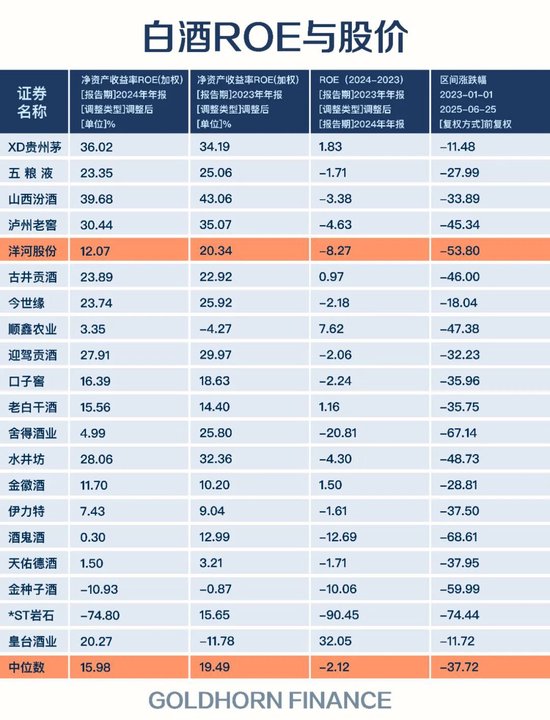

过去5年,洋河股份的加权ROE有4年维持在20%左右,符合网传的巴菲特选股标准。2020-2023年,其ROE分别为20.2%、18.55%、21.03%、20.34%,然而到了2024年,ROE却突然暴跌至12.07%,近乎腰斩。

横向对比来看,2024年在规模前5甚至前7的白酒企业中,洋河股份是唯一一家ROE低于20%的企业。同期,曾经的股王茅台ROE依然高达36%。此外,对比2023-2024年,洋河股份的ROE跌幅超过8%,在头部酒企中跌幅最大。

这一变化直接反映在股价上,2023年初至2025年中,洋河股份的股价跌幅在头部白酒股中明显领先,也是唯一一家跌幅超过50%的头部酒企。

运用ROE的杜邦分析法拆解洋河股份ROE大幅下滑的原因,可以发现销售净利率暴跌是关键因素。这意味着洋河股份营收对应的盈利能力大幅下滑,每1元业务收入所能赚取的利润大幅减少。

盈利能力大幅下滑,正是洋河股份目前经营痛点的核心体现。

品牌力困局

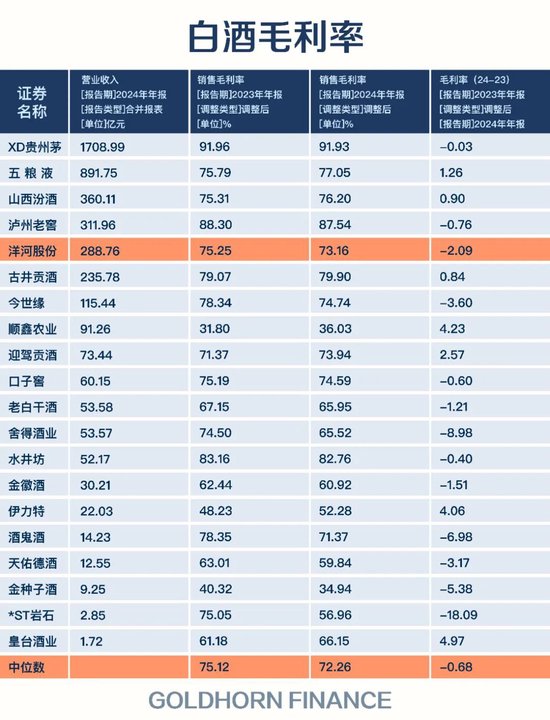

盈利能力大幅下滑的原因,首要就是毛利率下滑。

2023-2024年,洋河股份毛利率由75.25%下滑至73.16%,跌幅在规模前五白酒股中最高。更严重的是,毛利率下滑折射出的,不仅是短期经营数据的波动,更是产品结构与品牌势能正在发生的深刻嬗变。

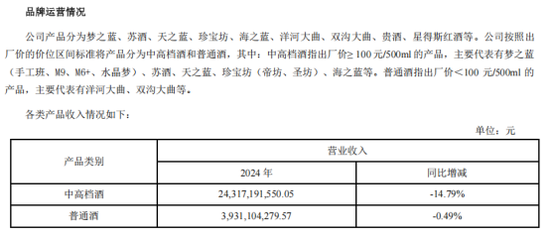

洋河股份把出厂价100元/500毫升以上的产品定位中高档白酒,以下则为普通酒。2024年的业绩报表却呈现出令人忧虑的景象,中高档和普通两大品类营收齐齐下挫,而中高档酒14.79%的跌幅远超普通酒,这种“高端失守“的态势直接冲击了毛利率根基。当主力价格带产品在市场调整期失去价格锚定能力,企业的利润护城河便开始出现裂隙。

更值得玩味的是洋河近期的价格策略选择。

6月22日,“兄弟携手共创未来”洋河大曲高线光瓶酒战略发布会在内蒙古包头举行。发布会现场,洋河大曲高线光瓶酒亮相,产品定价59元。洋河还宣布与京东达成战略合作,双方共同推动新品洋河大曲高线光瓶酒走向全国市场。

这无疑给人一种,把品牌调性继续下沉的印象。

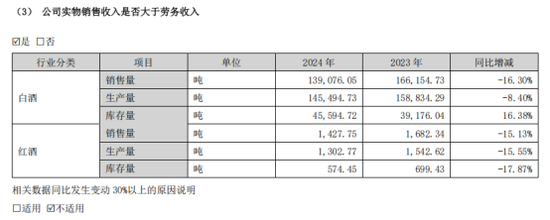

当然,品牌价格走低有现实意义,背后是去库存的压力。尽管2024年白酒生产量下滑8.4%,销售量却暴跌16.3%,最终库存量逆势上扬16.38%。

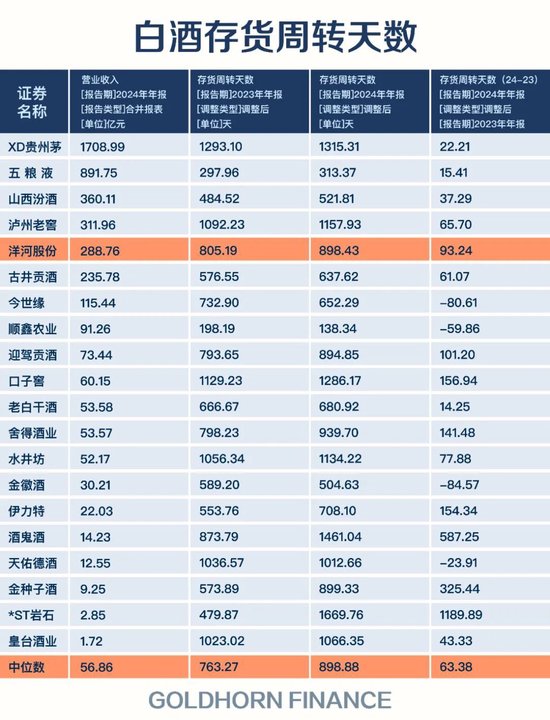

此外,洋河股份的存货周转天数从805天飙升至898天,增加了93天,在头部酒企中增幅最为显著,相较之下茅台、五粮液仅增加22天与15天,洋河股份的库存压力可见一斑。

但值得注意的是,降价去库存短期内或许能缓解流通压力,却暗藏着战略定位的深层风险。白酒行业的核心增长逻辑从来不是单纯走量,当企业过度依赖性价比换取销量时,往往会陷入“规模扩张-产能瓶颈“的死循环。

因为,白酒酿造对地理生态的严苛要求,决定了产能扩建注定是条荆棘之路,如产区的空间局限、微生物群落的不可复制性,以及从原料到成品动辄数年的生产周期,都让产能扩张成为耗资巨大却收效缓慢的工程。

反观品牌驱动的增长路径,则展现出截然不同的商业图景。

当茅台、五粮液凭借品牌溢价将吨价拉升至204.73万元与51.32万元时,洋河20.31万元/吨的价格水平,暴露出其在品牌价值维度的显著差距。

这种差距在单品表现中尤为刺眼。2006年便肩负洋河股份高端化使命的梦之蓝M9,尽管历经十余年市场培育,官方指导价1999元的产品在2025年淘宝618期间,百亿补贴价已跌至741元,高端化努力在市场调整期显得格外脆弱。

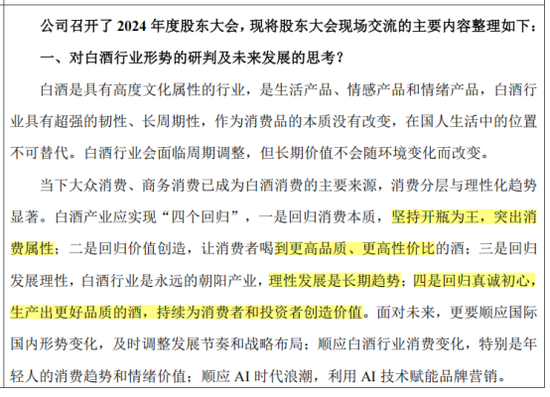

值得注意的是,在前几天的交流会上,洋河股份高管在回答对白酒行业形势的研判及未来发展的问题上,说了四点,我提炼一下关键词:

“坚持开瓶为王,突出消费属性“”更高品质、更高性价比“的表述,本质上仍延续着通过性价比换取市场份额的思维惯性;而“理性发展是长期趋势“的判断,某种程度上回避了高端化进程中必要的品牌溢价构建;至于“回归真诚初心“的表述,更与品牌力提升的核心命题存在距离。

这种战略表态背后,无论是有意或无意回避“品牌”之痛,都反映出在品牌建设上的长期短视,洋河的高管可能难辞其咎。然而,当茅台以“国酒基因“构建文化壁垒,五粮液以“多粮浓香“巩固品质认知时,洋河始终缺少具有市场统治力的次高端及高端单品,最终吃下苦果。

随着一系列人事变动的发生,尤其是董事长潜在接任人的离开,洋河的这场动荡,或许不仅仅是组织架构的松动,更是战略方向的一次自我审视:如何冲破“价格下探—走量依赖”的发展困局,如何让品牌重新昂起头,真正值得消费者为溢价买单。