来源:财联社

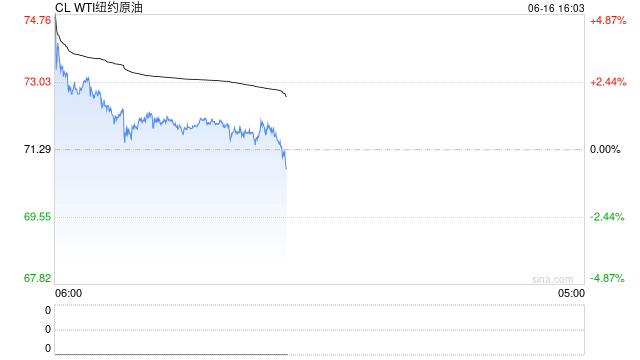

财联社6月16日讯(编辑 潇湘)在上周五的一份报告中,摩根大通曾提出了一种原油市场在以伊冲突下的“最坏情况”:在此情形下“油价反应降呈指数级而非线性上涨,且对供应的影响可能超出伊朗原油出口减少210万桶/日的范围” 。

而在周末发布的一份更新报告中,小摩将出现这一“最坏情况”的概率从7%上调至了17%。在该报告中,摩根大通大宗商品分析师Natasha Kanvea写道,以色列对伊朗的袭击已将最坏情况——即霍尔木兹海峡关闭,油价呈指数级飙升发生的几率,提高了一倍以上达到17%。

如Kanvea在其最新报告中解释的,地缘政治风险溢价已飙升到比小摩模型推导出的油价公允价值66美元高出10美元的水平,表明发生最坏情况的概率为17%。

据国内权威媒体援引伊朗媒体14日报道,伊朗南部布什尔省两家炼油厂上周六遭到以色列空袭,部分设施爆炸起火。按照以色列《国土报》的说法,这是以色列首次袭击伊朗能源基础设施,而且是上世纪80年代两伊战争以来首次有伊朗境内炼油厂遇袭。

对此,Kanvea表示,在“最初的袭击中,以色列避免了能源目标” 但在以色列袭击了伊朗两座处理南帕尔斯巨型气田产品的天然气炼油厂后,这种情况已不再成立,这显然是局势升级的信号,表明以色列现在正有针对性地打击伊朗的能源基础设施。

在最新的报告中,Kanvea写道,她认为油价的舒适区仍在60-65美元范围内,因为能源价格的持续上涨可能会对通胀产生可怕的影响,扭转美国数月来CPI冷却的趋势。”

因此,这位摩根大通策略师认为,“任何可能推高石油价格和通胀的地缘政治政策,都可能屈服于特朗普的首要目标,即维持低能源价格,这是特朗普‘迅速击败通胀、快速降低物价并重振爆炸性经济增长’的竞选承诺。”

然而,鉴于局势的动态发展及此次袭击可能引发的连锁反应,这家美国最大银行目前暂不愿做出任何基准结论。Kanvea仅提供了如下的现状更新:

伊朗的产量与出口: 伊朗目前的日均原油产量为320万桶,日均出口180万桶原油和35万桶石油产品:伊朗的产量已从2021年的低点170万桶/日稳步恢复至目前约320万桶/日的水平,但仍低于2017-2018年接近400万桶/日的峰值。就原油出口量而言,已增至180万桶/日,仍比2018年5月的峰值低100万桶/日,但几乎是2022年初水平的两倍。与此同时,目前石油产品出口量为35万桶/日,比2024年5月的峰值减少了31万桶/日。

受制裁油轮: 目前,约有148艘载有伊朗原油液体的船舶受到美国制裁,涉及103万桶/日,占伊朗2024年原油出口量的65%。其中,51艘船舶由伊朗国家石油公司所有,该公司去年运输了70万桶/日的原油,而剩余的97艘受制裁油轮则由非伊朗实体所有。

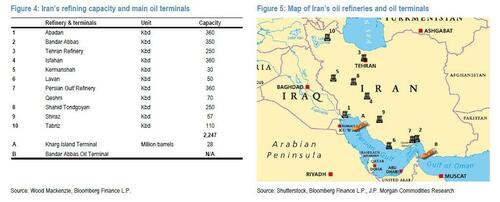

伊朗的炼油与出口能力: 伊朗拥有庞大的炼油设施,处理能力为220万桶/日,以及大规模的石油出口基础设施。其主要石油出口终端位于波斯湾的哈尔克岛。然而,打击该设施不太可能得到美国政府的支持,因为后者会警惕破坏石油市场。

流经霍尔木兹海峡的石油——存在风险,但海峡封闭的可能性低: 目前,全球30%的海运石油贸易——包括2100万桶/日的原油和石油产品——以及全球20%的液化天然气供应流经霍尔木兹海峡。尽管石油价格对伊朗遭受攻击的反应存在非线性特征,凸显了在考虑霍尔木兹海峡战略重要性时需评估伊朗报复行动的必要性,但小摩评估认为该海峡被封锁的风险依然极低,主要原因在于此类事件从未发生过。

单日吸金3587万元!机构:三大理由支撑乐观心态")